Mijn oma hield vroeger een boekje bij, waarin ze haar geldzaken schreef. Vroeger kregen mensen gewoon contant hun salaris uitbetaald. Het was vrij overzichtelijk: de melkboer kwam aan de deur, de gasmeter werkte op muntjes…

Als het geld op was, kon er gewoon niets gekocht worden. Doordat je letterlijk kon zien hoeveel geld je te besteden had, was er overzicht.

Toch gebeurde er ook wel eens een uitgave, waarvan later niet meer bekend was wat het geweest was. Mijn oma schreef dan in haar huishoudboekje : KNV….wat later bleek te betekenen: kan niet vinden.

Gebrek aan overzicht

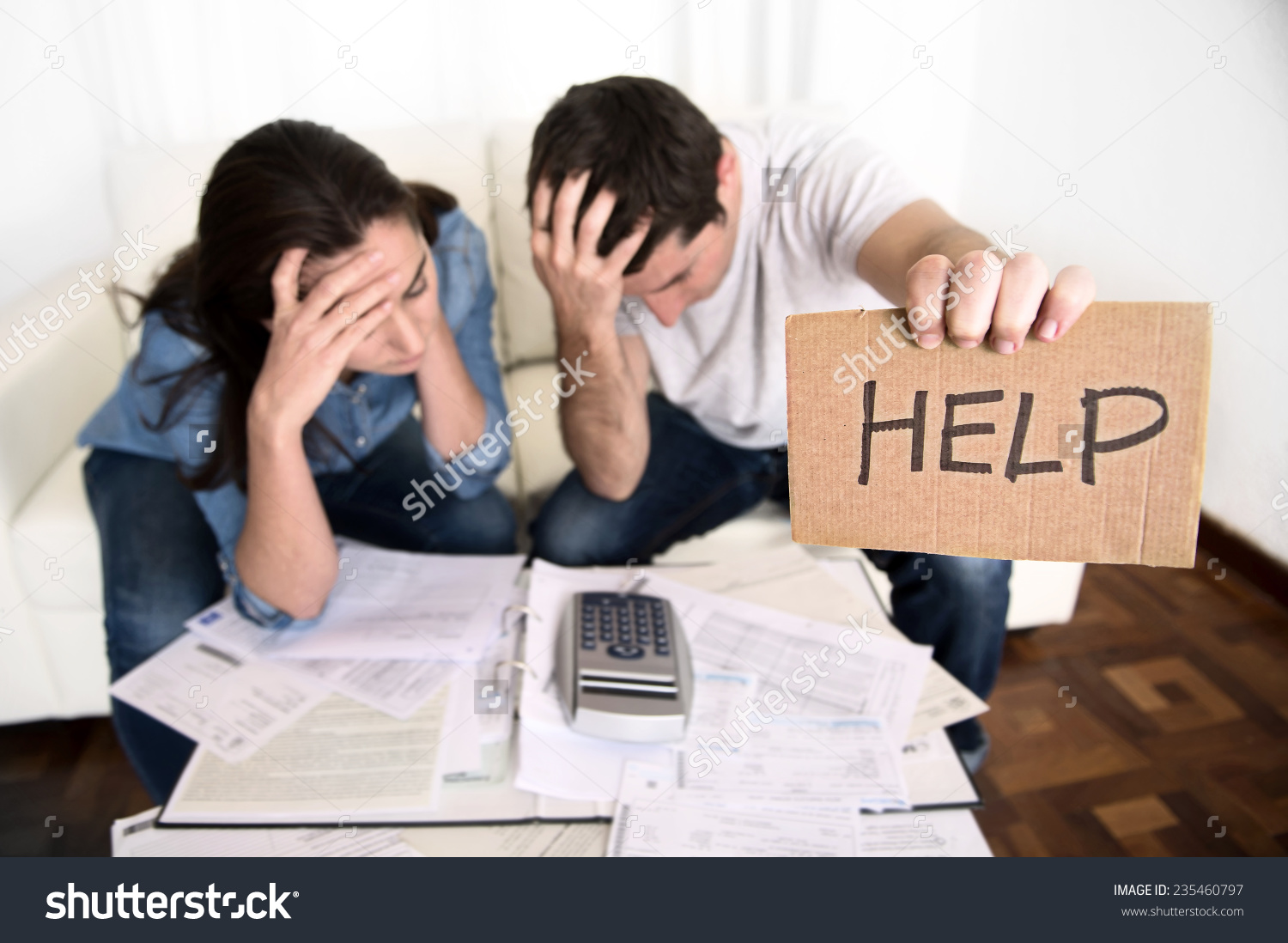

Ik moest hieraan denken, toen ik hoorde hoeveel mensen in de geldproblemen komen zonder dat ze het zelf aan zagen komen.

Het geld is veel meer onzichtbaar geworden, doordat het op een rekening gestort wordt.

Automatische incasso van maandelijks terugkomende vaste lasten (zoals huur, verzekeringen, ziektekosten) worden afgeschreven zonder dat je het in de gaten hebt.

Betalingen met je pinpas en creditcard maken het nog onoverzichtelijker. Je ziet niet meer of je bestedingspatroon nog wel past bij je beschikbare geld.

In veel gevallen wordt er pas aan geldproblemen gewerkt, als het al behoorlijk problematisch is geworden. Op een gegeven moment komt een rekening binnen als er geen geld voor is. Als die te laat betaald wordt, komt er een boete overheen wat het nog duurder maakt.

Er zijn mensen die dan maar geld lenen om dat te betalen, maar kunnen de lening vervolgens niet terugbetalen. Zo stapelen de kosten zich ongemerkt op. Het blijft meestal niet bij een rekening. Eerst komt een herinnering, dan een aanmaning, en uiteindelijk kan zelfs de deurwaarder er aan te pas komen.

Op een gegeven moment zien ze door de bomen het bos niet meer.

Zorg voor je eigen overzicht

Probeer het niet zo ver te laten komen. Je kan beter preventief wat geld apart zetten, dan dat je het moet opsparen als je het al nodig hebt.

Het hoeft niet met grote bedragen tegelijk te gaan. Dat is wel leuk, maar voor weinigen mogelijk. Ook als je stap voor stap op je uitgaves let en wat gaat bezuinigen, kan je wekelijks iets apart leggen.

Het helpt bij veel mensen om toch weer contant te gaan betalen. Een bedrag pinnen, en daar een week of maand ( afhankelijk hoe goed je met je geld om kan gaan) mee doen. Dan krijg je beter zicht op je geldzaken. Het vliegt er soms uit, en dat zie je eerder met een bijna lege portemonnee.

Gebruik ook geen creditcard. Je ziet echt niet meer hoe je er financieel voorstaat. Als je het uitgegeven bedrag niet hebt op het moment van je afrekening, wordt het een lening met hoge rente. Hoe betaal je dat, als je de rekening al niet kan betalen?

Gebruik in plaats van een creditcard een debitcard. Hier stort je vooraf geld op, en kan je alleen dat geld besteden. Hierdoor kom je niet rood te staan, en ga je geen onverantwoorde uitgaves doen.

Je kan makkelijk geld op je kaart storten, bijvoorbeeld het geld dat je uitgespaard hebt met je bezuiniging op boodschappen. Als je deze kaart gebruikt als spaarpot voor onvoorziene omstandigheden, draai je het mechanisme van steeds dieper in de schulden komen om.

Kies daarom voor een van de debitcards van N26. Vergelijk ze hier>>>

.